Financial

investment, productive investment and consumption. How are they related?

Introduction

Brealey, Myers and Allen (2011) in his book "Principles of Corporative Finance", shown in Chapter 1 an interesting reflection on the difference between current consumption and future consumption improved by the financial investment (deposit money in a bank) as savings or productive (placing the money in a business). We recognize the validity of the assumptions that indicate the efficiency of the capital market which can act in both markets, financial and productive; also other aspects such as the ability to borrow money from the bank (the inverse operation of savings deposit).

Introduction

Brealey, Myers and Allen (2011) in his book "Principles of Corporative Finance", shown in Chapter 1 an interesting reflection on the difference between current consumption and future consumption improved by the financial investment (deposit money in a bank) as savings or productive (placing the money in a business). We recognize the validity of the assumptions that indicate the efficiency of the capital market which can act in both markets, financial and productive; also other aspects such as the ability to borrow money from the bank (the inverse operation of savings deposit).

The meaning is clear for discerning readers

familiar with the matter, however some calculations may seem complicated,

therefore, in this issue we develop in detail this interesting topic.

Suppose that a generous God gives four people an amount of money: $ 100,000. Each is free to use it as you want, but there are certain restrictions. Free use will be in the present moment, within a year or interim periods. Never beyond the first year. For those who prefer to save money, because it's petty and do not want to spend or not to do anything and decides to keep money under the mattress (like pirates on a mysterious island), the punishment is eventually not enjoy that money because the forget where is the treasury or rats devoured money. It is the price to idiocy or laziness.

One of them, ambitious, unscrupulous and greedy for easy results decides to bet in casinos or horse racing; believed to have answers and accurate data to win. He can earn a lot, but most likely lose everything. It is the reward for greed and folly.

The two others are like the grasshopper and the ant fable; Grasshoper prefers to consume everything today and live it up as long as the money. At least no one takes away the dancing, but tomorrow will go hungry. The other is as diligent ant, patient and always thinking ahead. He can save on the bank (financial investment), earning little but surely receive more than deposited now; another option is to invest in a business. Although there is some risk, knows that business is real, legal and there is a market; therefore he may receive more tomorrow.

The Ant and the Grasshopper can adopt intermediate positions. Do not be too austere nor too wasteful, consume something today and have to consume tomorrow. Eventually they will learn how to make a balanced distribution. The graph shows the available options.

Suppose that a generous God gives four people an amount of money: $ 100,000. Each is free to use it as you want, but there are certain restrictions. Free use will be in the present moment, within a year or interim periods. Never beyond the first year. For those who prefer to save money, because it's petty and do not want to spend or not to do anything and decides to keep money under the mattress (like pirates on a mysterious island), the punishment is eventually not enjoy that money because the forget where is the treasury or rats devoured money. It is the price to idiocy or laziness.

One of them, ambitious, unscrupulous and greedy for easy results decides to bet in casinos or horse racing; believed to have answers and accurate data to win. He can earn a lot, but most likely lose everything. It is the reward for greed and folly.

The two others are like the grasshopper and the ant fable; Grasshoper prefers to consume everything today and live it up as long as the money. At least no one takes away the dancing, but tomorrow will go hungry. The other is as diligent ant, patient and always thinking ahead. He can save on the bank (financial investment), earning little but surely receive more than deposited now; another option is to invest in a business. Although there is some risk, knows that business is real, legal and there is a market; therefore he may receive more tomorrow.

The Ant and the Grasshopper can adopt intermediate positions. Do not be too austere nor too wasteful, consume something today and have to consume tomorrow. Eventually they will learn how to make a balanced distribution. The graph shows the available options.

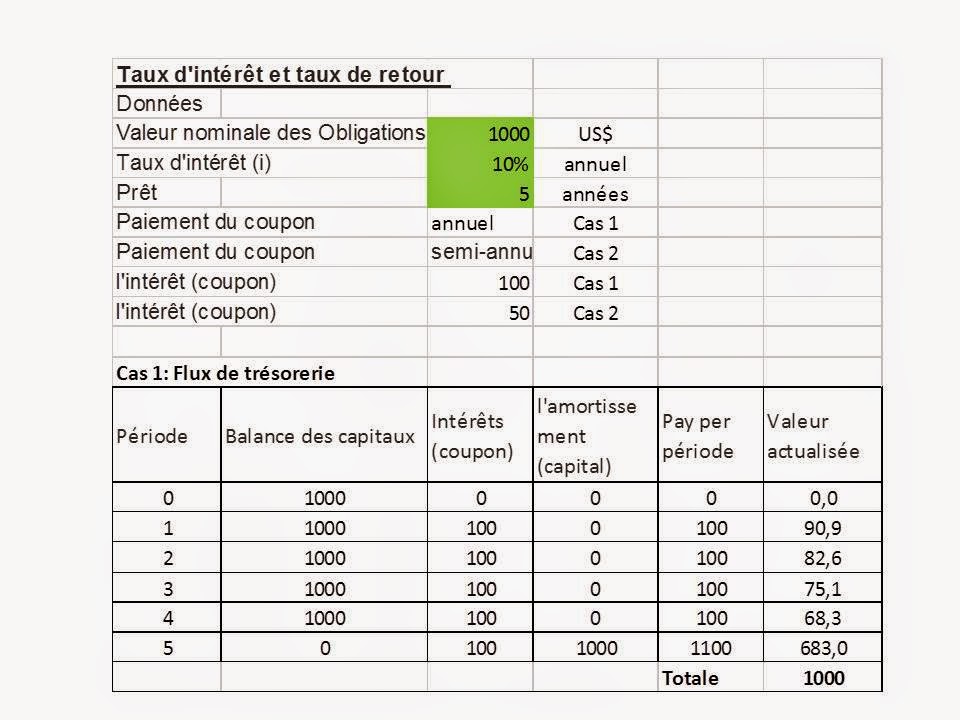

Calculations and explanation of the process

Table 1 shows the extreme and intermediate positions relative to current consumption and savings in the financial system . It consumes everything today (US $ 100,000) or wait a year and receives

F = C * (1 + rate), F = future amount, C = current amount

US $ 110,000 = 100,000 * (1+ i) = 100,000 * (1.10),

where i = 10% is the interest rate paid by the bank (the bank pays the saver to use their money in their own business and get its profit). Figure 1 shows these options

Table 1 shows the extreme and intermediate positions relative to current consumption and savings in the financial system . It consumes everything today (US $ 100,000) or wait a year and receives

F = C * (1 + rate), F = future amount, C = current amount

US $ 110,000 = 100,000 * (1+ i) = 100,000 * (1.10),

where i = 10% is the interest rate paid by the bank (the bank pays the saver to use their money in their own business and get its profit). Figure 1 shows these options

Table 2 shows the choice between saving or investing in a business that has a yield of 21%. The ant invests in business and can receive US 121,000 within a year. Brealey et al (2011, p. 19) added the possibility that the grasshopper can invest in the business and to the security of receiving 121,000, to consume can now apply for a bank loan for the current equivalent. The bank charges 10% interest, therefore, receives

C = F / (1 + rate)

110,000 = 121,000 / (1 + r) = 121,000 / (1.10)

Where r = rate of interest charged by the Bank.

110,000 = 121,000 / (1 + r) = 121,000 / (1.10)

Where r = rate of interest charged by the Bank.

Actually, this rate should be higher than 10% paid to savers because ,where would gain banking? Assume that actually charges 15%, then the grasshopper receives

105,217 = 121.00 / (1 + 15%) = 121,000 / (1.15)

In Figure 3 the combined two options are presented. As time passes, the difference between what is gained by financial investment (savings banks) and productive investment (business) is greater.

In this case, it is possible that the ant and the grasshopper perhaps, can do a

combination of activities: consume today a part of wealth, invest some in the

bank and the rest in the business. So, would diversify and reduce risk. If the

business fails, they lose only the inverted portion but still keep the savings

in the bank.

Table 4 shows the choice between current consumption and risky. The potential gain is much higher but there is also increased risk. You can lose everything invested in this dangerous adventure. It is an extreme, not wise and unwise decision.

Table 4 shows the choice between current consumption and risky. The potential gain is much higher but there is also increased risk. You can lose everything invested in this dangerous adventure. It is an extreme, not wise and unwise decision.

The calculation of the quantities consumed in the present and the future is easy. Since the P-value (present) consumption in the future will be equal to

F = (Wealth -P) * (1 + interest rate) if saving is selected

or

F = (Wealth -P) * (1 + return) if is selected the investment in the business

One question in reading is about how much place in both periods if you want the amount available in both cases is the same. The solution lies in the formula:

P = F, ie P = (Wealth -P) * (1 + rate of profit)

Why business performance rate is higher than the rate of interest earned by savings in banks? By the risk, uncertainty, effort that involves being in a business. It is compensation for that. If business performance is equal to the interest rate paid by the bank, it is better to do nothing and without effort, expect the interest paid by the bank. Note that the return on risky bet is higher because the risk is higher. It is the general rule.

Where are you located?

Reference

Brealey, Richard A .; Myers, Stewart C .; Franklin Allen (2011) Principles of Corporate Finance, 10th Edition. McGraw Hill / Irwin, New York

F = (Wealth -P) * (1 + return) if is selected the investment in the business

One question in reading is about how much place in both periods if you want the amount available in both cases is the same. The solution lies in the formula:

P = F, ie P = (Wealth -P) * (1 + rate of profit)

Why business performance rate is higher than the rate of interest earned by savings in banks? By the risk, uncertainty, effort that involves being in a business. It is compensation for that. If business performance is equal to the interest rate paid by the bank, it is better to do nothing and without effort, expect the interest paid by the bank. Note that the return on risky bet is higher because the risk is higher. It is the general rule.

Where are you located?

Reference

Brealey, Richard A .; Myers, Stewart C .; Franklin Allen (2011) Principles of Corporate Finance, 10th Edition. McGraw Hill / Irwin, New York